ΕΙΣΟΔΗΜΑ ΤΕΚΝΩΝ ΣΥΓΓΕΝΩΝ

Τι ισχύει με τη φορολογία στα εισοδήματα εξαρτώμενων τέκνων;

Ποια θεωρούνται εξαρτώμενα μέλη του φορολογουμένου;

Θα εξετάσουμε ποια άτομα θεωρούνται, σύμφωνα με το άρθρο 11 του Κώδικα Φορολογίας Εισοδήματος (ΚΦΕ – Ν.4172/2013), εξαρτώμενα (προστατευόμενα) μέλη.

Εξαρτώμενα μέλη του φορολογουμένου θεωρούνται:

α) Ο/η σύζυγος, εφόσον δεν έχει ίδια φορολογητέα εισοδήματα οποιασδήποτε κατηγορίας (πηγής).

β) Τα άγαμα τέκνα, εφόσον είναι ανήλικα έως 18 ετών ή είναι ενήλικα έως 25 ετών και φοιτούν σε σχολές ή σχολεία ή ινστιτούτα επαγγελματικής εκπαίδευσης ή κατάρτισης της ημεδαπής ή αλλοδαπής, ή είναι ενήλικα έως 25 ετών και είναι εγγεγραμμένα στα μητρώα ανέργων του Οργανισμού Απασχολήσεως Εργατικού Δυναμικού (ΟΑΕΔ) ή υπηρετούν τη στρατιωτική θητεία τους, εφόσον το ετήσιο φορολογητέο εισόδημά τους δεν υπερβαίνει το ποσό των 3.000,00 ευρώ.

γ) Τα τέκνα του φορολογουμένου και οι αδελφοί και αδελφές των δύο συζύγων με ποσοστό νοητικής ή σωματικής αναπηρίας τουλάχιστον 67%, εφόσον είναι άγαμα, διαζευγμένα ή σε χηρεία εφόσον το ετήσιο φορολογητέο εισόδημά τους δεν υπερβαίνει το ποσό των 6.000,00 ευρώ.

δ) Οι ανιόντες, εφόσον το ετήσιο φορολογητέο εισόδημά τους δεν υπερβαίνει το ποσό των 3.000,00 ευρώ.

ε) Ανήλικα ορφανά από πατέρα και μητέρα που έχουν έως τρίτου βαθμού συγγένεια με τον φορολογούμενο ή τον/τη σύζυγο, εφόσον το ετήσιο φορολογητέο εισόδημά τους δεν υπερβαίνει το ποσό των 3.000,00 ευρώ.

Προσοχή:

………………….

- Επισημαίνεται ότι για τον προσδιορισμό του ορίου του ετήσιου φορολογητέου εισοδήματος των τριών (3.000) και έξι (6.000) χιλιάδων ευρώ δεν λαμβάνονται υπόψη η διατροφή που καταβάλλεται σε ανήλικο τέκνο με δικαστική απόφαση ή με συμβολαιογραφική πράξη ή με ιδιωτικό έγγραφο και το εξωϊδρυματικό επίδομα ή τα προνοιακά επιδόματα αναπηρίας που χορηγούνται από το κράτος.

- Τα τέκνα κατά την διάρκεια της προσωρινής απομάκρυνσης από την πατρική οικία λόγω σπουδών θεωρείται ότι συνοικούν με τον γονέα – φορολογούμενο (σχετ. εγγ. 1025261/377/16-4-1992). Όπως έχει κάνει δεκτό η διοίκηση, το σχετικό έγγραφο συνεχίζει να έχει εφαρμογή και με τον Ν.4172/2013. Το αυτό ισχύει και για την προσωρινή απομάκρυνση για τη στρατιωτική θητεία, δεν θεωρείται αποξένωση από την οικογενειακή εστία. Ο φοιτητής θεωρείται ως πρόσωπο που συνοικεί με το γονέα, ανεξάρτητα αν έχει απομακρυνθεί σε άλλη πόλη για λόγους σπουδών. Συνεπώς, εφόσον πληροί το εισοδηματικό κριτήριο, θεωρείται ως εξαρτώμενο πρόσωπο.

…………………

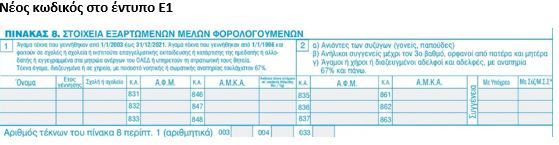

Συμπλήρωση του πίνακα 8 : ΣΤΟΙΧΕΙΑ ΕΞΑΡΤΩΜΕΝΩΝ ΜΕΛΩΝ ΦΟΡΟΛ/ΝΩΝ , του εντύπου Ε1

Για τα εξαρτώμενα μέλη σύμφωνα με την παρ. 1 του άρθρου 11 του ΚΦΕ (άγαμα τέκνα, ανιόντες, ανήλικοι ορφανοί συγγενείς, αδέλφια με αναπηρία κλπ.) η αναγραφή του ΑΦΜ είναι υποχρεωτική και για τα εξαρτώμενα μέλη άνω των 18 ετών, αλλά και για τα εξαρτώμενα μέλη κάτω των 18, εφόσον τους έχει αποδοθεί ΑΦΜ κατά τον χρόνο υποβολής της δήλωσης.

Στον Πίνακα αυτό αναγράφεται το όνομα, το έτος γέννησης, η σχολή ή σχολείο, ο ΑΦΜ στις περιπτώσεις που έχει εκδοθεί και ο ΑΜΚΑ. Οι φορολογούμενοι που δεν επιθυμούν να γνωστοποιήσουν τον ΑΜΚΑ των εξαρτώμενων μελών τους, υποβάλλουν τις δηλώσεις τους χειρόγραφα στην αρμόδια Δ.Ο.Υ., με αποστολή με τους προβλεπόμενους τρόπους. Επίσης, συμπληρώνεται και το σχετικό πεδίο, εφόσον συντρέχει περίπτωση, ότι πρόκειται για ανήλικα εξαρτώμενα τέκνα που είναι υπόχρεα σε υποβολή δήλωσης και υποχρεωτικά ο ΑΦΜ του ανήλικου που υποχρεούται να υποβάλει δήλωση.

Συμπληρώνονται τα στοιχεία των υπόψη προσώπων, εφόσον το ετήσιο φορολογητέο εισόδημά τους δεν υπερβαίνει τα 3.000 ευρώ ή τα 6.000 ευρώ αν παρουσιάζουν αναπηρία τουλάχιστον 67 %.

Για τα άγαμα ενήλικα εξαρτώμενα τέκνα που σπουδάζουν, απαιτείται βεβαίωση της οικείας σχολής εσωτερικού ή εξωτερικού. Στις βεβαιώσεις των αναγνωρισμένων σχολών εσωτερικού, πρέπει να αναγράφεται ο αριθμός της άδειας που χορήγησε το Υπουργείο Πολιτισμού, Παιδείας και Θρησκευμάτων, κατά περίπτωση και το ΦΕΚ στο οποίο δημοσιεύθηκε η άδεια αυτή. Για τα άγαμα ενήλικα τέκνα που είναι άνεργα, απαιτείται βεβαίωση του Ο.Α.Ε. . ότι είναι εγγεγραμμένα στα μητρώα του, ενώ για τα στρατευμένα τέκνα υποβάλλεται σχετική βεβαίωση της στρατιωτικής υπηρεσίας. Για τα λοιπά εξαρτώμενα μέλη, απαιτούνται στοιχεία που να αποδεικνύουν την ηλικία τους και τον βαθμό συγγένειας. Επισημαίνεται ότι για όλα τα ανωτέρω πρόσωπα ζητούνται, εφόσον κριθεί σκόπιμο, στοιχεία που να αποδεικνύουν ότι συνοικούν με τον φορολογούμενο και ότι το εισόδημά τους δεν υπερβαίνει τα πιο πάνω ποσά.

Στην περίπτωση που οι έγγαμοι επιλέξουν να υποβάλλουν χωριστές δηλώσεις και προκειμένου να τύχουν και οι δύο της μείωσης του άρθρου 16 του ΚΦΕ, συμπληρώνουν και οι δύο τον Πίνακα αυτόν.

Σε περίπτωση διακοπής της έγγαμης συμβίωσης ή λύσης του γάμου ή του συμφώνου συμβίωσης τα τέκνα θεωρείται ότι βαρύνουν και τους δύο γονείς, οι οποίοι δικαιούνται την μείωση του φόρου του άρθρου 16 του ΚΦΕ, υπό την προϋπόθεση ότι είναι μισθωτοί ή συνταξιούχοι ή κατ’ επάγγελμα αγρότες και το αγροτικό εισόδημά τους είναι μεγαλύτερο από το 50% του συνολικού εισοδήματός του.

Προκειμένου για πρόσωπα που γράφονται στον Πίνακα αυτό για πρώτη φορά, απαιτείται συνυποβολή της οικείας ληξιαρχικής πράξης ή βεβαίωσης κατά περίπτωση ή υπεύθυνης δήλωσης του ν.1599/1986 ότι μέσα σε εύλογο χρόνο θα υποβληθεί η απαραίτητη πράξη ή βεβαίωση.

ΠΡΟΣΟΧΗ:

- Στον υποπίνακα 8.1 συμπληρώνεται υποχρεωτικά ο Α.Μ.Κ.Α. των τέκνων που είν αι εξαρτώμενα μέλη.

- Η συμπλήρωση του Α.Μ.Κ.Α. δεν είναι υποχρεωτική μόνο στις περιπτώσεις που οι φορολογούμενοι δεν επιθυμούν να γνωστοποιήσουν τον Α.Μ.Κ.Α. των εξαρτωμένων μελών τους και στις περιπτώσεις αυτές η δήλωση υποβάλλεται χειρόγραφα με αποστολή με τους προβλεπόμενους τρόπους.

Ειδικά για τα ανήλικα τέκνα σας, γράψτε ΝΑΙ/ΟΧΙ, ανάλογα με το αν είναι ή όχι υπόχρεα σε υποβολή δήλωσης.

Στον υποπίνακα 8.2 συμπληρώνονται υποχρεωτικά ο Α.Φ.Μ. και ο Α.Μ.Κ.Α. των προσώπων που σας βαρύνουν και συνοικούν μαζί σας. Επίσης, συμπληρώνεται η συγγένεια που έχουν μαζί σας ή με τη σύζυγό σας, κατά περίπτωση.

Για τα ανήλικα τέκνα υπάρχει υποχρέωση αναγραφής μόνο του ΑΜΚΑ, ενώ για τα ενήλικα εξαρτώμενα τέκνα είναι υποχρεωτικός και ο ΑΦΜ.

Συμπλήρωση κωδικών Κωδικοί 003 – 004, του εντύπου Ε1

Συμπληρώνεται ο αριθμός των τέκνων που έχετε αναφέρει στον υποπίνακα 8.1.

Για παράδειγμα, αν στον υποπίνακα 8.1 έχετε συμπληρώσει τα ονόματα τριών (3) τέκνων, στο λευκό τετραγωνίδιο μετά τον κωδικό 003 συμπληρώνεται ο αριθμός “3”. Αν ένα από τα τέκνα αυτά είναι της συζύγου, από προηγούμενο γάμο, στο λευκό τετραγωνίδιο μετά τον κωδικό 003 συμπληρώνεται ο αριθμός “2” και μετά τον κωδικό 004 o αριθμός “1” κ.λπ..

Ποιοι έχουν υποχρέωση να υποβάλουν δήλωση

Θα εξετάσουμε την φορολογική αντιμετώπιση των εισοδημάτων που αποκτούν τα ανήλικα τέκνα της οικογένειας, που θεωρούνται σύμφωνα με το άρθρο 11 του Κώδικα Φορολογίας Εισοδήματος (ΚΦΕ – Ν.4172/2013), εξαρτώμενα (προστατευόμενα) μέλη.

Υποχρέωση να υποβάλλει φορολογική δήλωση (έντυπο Ε1), έχει κάθε φυσικό πρόσωπο, εφόσον έχει την φορολογική κατοικία του στην Ελλάδα, έχει συμπληρώσει το 18ο έτος της ηλικίας του, ανεξάρτητα από το αν είναι εξαρτώμενο μέλος ή όχι και αποκτά πραγματικό ή τεκμαρτό εισόδημα.

Οι κάτοικοι εξωτερικού είναι υπόχρεοι για υποβολή δήλωσης μόνο όταν αποκτούν πραγματικό εισόδημα φορολογούμενο με οποιονδήποτε τρόπο (π.χ. βάσει κλίμακας ή αυτοτελώς) ή απαλλασσόμενο από πηγές Ελλάδος.

Στη δήλωση συμπληρώνονται υποχρεωτικά όλα τα εισοδήματα ανεξάρτητα από τον τρόπο φορολόγησής τους, καθώς και τα απαλλασσόμενα από τον φόρο. Σε κάθε περίπτωση παρακράτησης φόρου ακόμη και στην περίπτωση αυτοτελώς ή με ειδικό τρόπο φορολογούμενων εισοδημάτων, συμπληρώνεται και ο παρακρατηθείς ή αποδοθείς, κατά περίπτωση, φόρος.

Φορολογία ανηλίκων τέκνων

Τα ανήλικα τέκνα είναι εξαρτώμενα μέλη των γονέων τους εφόσον το εισόδημά τους δεν υπερβαίνει το ποσό των 3.000,00 ευρώ και εφόσον συνοικούν με αυτούς ή όταν παρουσιάζουν αναπηρία τουλάχιστον 67% και το εισόδημά τους δεν υπερβαίνει το ποσό των 6.000 ευρώ μη υπολογιζόμενου του ποσού της διατροφής, του εξωϊδρυματικού επιδόματος ή προνοιακών επιδομάτων αναπηρίας. Στην περίπτωση αυτή το εισόδημά τους δηλώνεται και φορολογείται στο όνομα του γονέα που έχει τη γονική μέριμνα και σε κάθε περίπτωση στο όνομα του συζύγου, ο οποίος θεωρείται καταρχήν υπόχρεος για την υποβολή της δήλωσης. Σε περίπτωση που αυτός έχει χάσει τη γονική μέριμνα, προστίθεται στο εισόδημα του άλλου γονέα και φορολογείται στο όνομά του.

Προσοχή: Σε περίπτωση που η επιμέλεια έχει αφαιρεθεί από τον γονέα που θεωρείται καταρχήν υπόχρεος για την υποβολή της δήλωσης , θα πρέπει να φυλάσσονται και να προσκομίζονται όποτε ζητηθούν :

- Επικυρωμένο αντίγραφο της οικεία δικαστικής απόφασης , από την οποία προκύπτει ότι ο γονέας με το μεγαλύτερο εισόδημα έχει χάσει την γονική μέριμνα , σε περίπτωσης εφαρμογής των διατάξεων της παρ.4 του άρθρου 11 του ν.4172/2013.

- Επικυρωμένο αντίγραφο της οικείας δικαστικής απόφασης , από την οποία να προκύπτει ότι ο γονέας με το μεγαλύτερο εισόδημα έχει χάσει την γονική μέριμνα, σε περίπτωση εφαρμογής των διατάξεων του δέκατου εδαφίου της περ.γ’ της παρ.1 του άρθρου 31 του ν.4172/2013 (αντικειμενική δαπάνη που προκύπτει βάσει επιβατικού αυτοκινήτου ιδιωτικής χρήσης , του οποίου κύριος ή κάτοχος είναι ανήλικο τέκνο ) και της αναλογικής εφαρμογής στις περ. στ’ και ζ΄ της ίδιας παραγράφου (αντικειμενική δαπάνη που προκύπτει βάσει επιβατικού σκάφους αναψυχής , αεροσκάφους , ελικοπτέρου κλπ. του οποίου κύριος ή κάτοχος είναι ανήλικο τέκνο)

Πότε υποβάλουν φορολογική δήλωση

Κατ’ εξαίρεση, φορολογείται χωριστά το εισόδημα του ανήλικου άγαμου παιδιού ανεξαρτήτως ποσού εφόσον προέρχεται:

α) από την παροχή της προσωπικής του εργασίας

β) από σύνταξη λόγω θανάτου του πατέρα ή της μητέρας του

Στην περίπτωση που το ανήλικο άγαμο τέκνο υποβάλλει ξεχωριστή φορολογική δήλωση για μια ή και για τις δύο από τις παραπάνω περιπτώσεις και παράλληλα αποκτά και εισοδήματα άλλης κατηγορίας, όπως πχ. εισοδήματα από ακίνητα, αυτά αναγράφονται στη δήλωση του υπόχρεου γονέα.

Προσοχή: Στις περιπτώσεις χωριστών δηλώσεων θα δηλώνονται στον πίνακα 8 ως εξαρτώμενα μέλη και από τους δύο συζύγους τα τέκνα που προέρχονται από τον κοινό γάμο καθώς και τα αναγνωρισμένα τέκνα τους.

Το ίδιο ισχύει και κατά τη λύση της έγγαμης σχέσης ή του συμφώνου συμβίωσης, όπου τα τέκνα θεωρείται ότι βαρύνουν και τους δύο γονείς, οι οποίοι δικαιούνται την μείωση του φόρου του άρθρου 16 του ΚΦΕ, υπό την προϋπόθεση ότι είναι μισθωτοί ή συνταξιούχοι ή κατ’ επάγγελμα αγρότες και το αγροτικό εισόδημά τους είναι μεγαλύτερο από το 50% του συνολικού εισοδήματός τους (Ε 2103 /2021 εγκύκλιος).

Π.χ. Ανήλικο τέκνο, αποκτά εισόδημα 1.000 ευρώ εργαζόμενος ως σερβιτόρος και 1.500 ευρώ από εκμίσθωση κατοικιών. Ο ανήλικος έχει υποχρέωση χωριστής υποβολής δήλωσης φορολογίας εισοδήματος, στην οποία θα περιληφθεί το ποσό των 1.500 ευρώ, διότι το ποσό των 1.500 ευρώ θα δηλωθεί ως εισόδημα του γονέα που έχει το μεγαλύτερο εισόδημα ή την γονική μέριμνα. Το ανήλικο τέκνο, θα αναγραφεί και στη δήλωση φορολογίας εισοδήματος του γονέα ως εξαρτώμενο μέλος (πίν. 8) με την ένδειξη ότι υποβάλει και δική του δήλωση .

Εισόδημα ανηλίκου από εμπορική δραστηριότητα

Σε περίπτωση υποβολής εντύπου Ε3 για ανήλικο τέκνο, του οποίου τα εισοδήματα φορολογούνται σύμφωνα με τα οριζόμενα στην παράγραφο 4 του άρθρου 11 του ΚΦΕ,( εξαρτώμενο μέλος), δηλαδή στο όνομα του γονέα που ασκεί τη γονική μέριμνα, η δήλωση του γονέα με το Ε3 του ανηλίκου υποβάλλεται σε χειρόγραφη μορφή στην αρμόδια Δ.Ο.Υ.

Εισόδημα ανηλίκου τέκνου από ενοίκια

Σε περίπτωση που ανήλικο τέκνο έχει στην κατοχή του ακίνητα που επιφέρουν εισόδημα, τα εισοδήματα φορολογούνται σύμφωνα με τα οριζόμενα στην παράγραφο 4 του άρθρου 11 του ΚΦΕ,( εξαρτώμενο μέλος), το ακίνητο θα καταχωρηθεί στο Ε2 του γονέα που ασκεί τη γονική μέριμνα, στον πρώτο πίνακα και στον πίνακα Ι (Εκμισθούμενα κ.λπ. Ακίνητα) των συμπληρωματικών στοιχείων επιλέγοντάς το στην πρώτη στήλη και συμπληρώνοντας το ονοματεπώνυμο και υποχρεωτικά τον Α.Φ.Μ. του τέκνου στις αντίστοιχες στήλες.

Συμπλήρωση του εντύπου Ε2

Πρώτη σελίδα: Αναλυτική κατάσταση για τα μισθώματα ακινήτων

Στην «Αναλυτική Κατάσταση Μισθωμάτων» δηλώνεται και ή ακίνητη περιουσία των εξαρτώμενων ανηλίκων τέκνων από τον υπόχρεο γονέα, όπως αυτός ορίζεται με τις διατάξεις των παρ. 4 και 5 του άρθρου 11 του ΚΦΕ. Τα ακίνητα αυτά συμπληρώνονται και στον πίνακα Ι “Εκμισθούμενα κτλ. ακίνητα” της δεύτερης σελίδας του εντύπου, αναγράφοντας υποχρεωτικά και τον ΑΦΜ του τέκνου.

Αν δεν επαρκεί μία αναλυτική κατάσταση μισθωμάτων για όλη την ακίνητη περιουσία κάθε εισοδηματία, τότε θα χρησιμοποιούνται περισσότερα έντυπα.

Δεύτερη σελίδα: Εκμισθούμενα κτλ. ακίνητα

Οι στήλες της ένδειξης “ΣΥΜΠΛΗΡΩΜΑΤΙΚΑ ΣΤΟΙΧΕΙΑ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ” συμπληρώνονται όταν σε κάποιο από τα ακίνητα και γαίες που έχουν καταχωρηθεί στην ΑΝΑΛΥΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΓΙΑ ΤΑ ΜΙΣΘΩΜΑΤΑ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ, συντρέχει περίπτωση συνιδιοκτησίας, συνεπικαρπίας κτλ., πρόσφατης κτήσης, μεταβίβασης ή υπεκμίσθωσης.

Στις περιπτώσεις αυτές συμπληρώνονται απαραιτήτως τα “ΣΤΟΙΧΕΙΑ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ” και κατά περίπτωση οι υπόλοιπες στήλες.

Η συμπλήρωση των στοιχείων αυτών γίνεται με προσοχή, για να μπορεί να γνωρίζει η Υπηρεσία σε ποιο από τα δηλωθέντα ακίνητα ή γαίες αναφέρεται στις περιπτώσεις αυτές ο φορολογούμενος.

Ειδικά στον πίνακα ΙΙ των συμπληρωματικών στοιχείων ακίνητης περιουσίας συμπεριλαμβάνονται τα στοιχεία των ακινήτων που αποκτήθηκαν ή μεταβιβάστηκαν μέσα στο φορολογικό έτος 2020 ή είναι ημιτελή μέχρι 31/12/2020.

Στην Αναλυτική Κατάσταση Μισθωμάτων (έντυπο Ε2) δηλώνεται και η ακίνητη περιουσία των εξαρτώμενων ανήλικων τέκνων από τον κατά περίπτωση υπόχρεο γονέα, όπως αυτός ορίζεται με τις διατάξεις των παραγράφων 4 και 5 του άρθρου 11 του ΚΦΕ.

Τα ακίνητα αυτά συμπληρώνονται και στον Πίνακα Ι της δεύτερης σελίδας του εντύπου, αναγράφοντας υποχρεωτικά και τον ΑΦΜ του τέκνου.

Στις στήλες 7,8,8 και 10, αναγράφονται τα στοιχεία των συνιδιοκτητών, συνεπικαρπωτών κ.λπ. των ακινήτων που καταχωρήθηκαν στην ΑΝΑΛΥΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΓΙΑ ΤΑ ΜΙΣΘΩΜΑΤΑ ΑΚΙΝΗΤΩΝ.

Αναλυτικά, καταχωρούνται:

Το ονοματεπώνυμο (ή η επωνυμία) – Στην περίπτωση που ανήλικο εξαρτώμενο τέκνο έχει στην κατοχή του ακίνητο συμπληρώνεται το ονοματεπώνυμο του τέκνου.

Ο αριθμός φορολογικού μητρώου (Α.Φ.Μ.)

Η διεύθυνση του συνιδιοκτήτη

Το ποσοστό συνιδιοκτησίας (χωρίς το σύμβολο %)

Π.χ.

- Ανήλικο τέκνο, αποκτά εισόδημα 1.500 ευρώ από εκμίσθωση κατοικιών. Ο ανήλικος δεν έχει υποχρέωση χωριστής υποβολής δήλωσης φορολογίας εισοδήματος και θα αναγραφεί στη δήλωση φορολογίας εισοδήματος του γονέα ως εξαρτώμενο μέλος. θα δηλωθεί ως εισόδημα του γονέα που έχει το μεγαλύτερο εισόδημα ή την γονική μέριμνα. Το ανήλικο τέκνο, θα αναγραφεί και στη δήλωση φορολογίας εισοδήματος του γονέα ως εξαρτώμενο μέλος (πίν. 8)

- Ανήλικο τέκνο, αποκτά εισόδημα 7.000 ευρώ από εκμίσθωση κατοικιών. Το εισόδημα του ανήλικου τέκνου προστίθεται στα εισοδήματα και φορολογείται στο όνομα του γονέα. Το ανήλικο τέκνο δεν χαρακτηρίζεται ως εξαρτώμενο μέλος

Αντικειμενική δαπάνη αυτοκινήτου ανηλίκου

Η αντικειμενική δαπάνη που προκύπτει με βάση το Ι.Χ. επιβατικό αυτοκίνητο ή το αυτοκίνητο μεικτής χρήσης ή το αυτοκίνητο τύπου JEEP, του οποίου κύριος ή κάτοχος είναι ανήλικο παιδί, υπολογίζεται ως αντικειμενική δαπάνη του γονέα που έχει το μεγαλύτερο εισόδημα ή, αν αυτός έχει χάσει τη γονική μέριμνα, του άλλου γονέα, και κατά συνέπεια η υπόψη δαπάνη πρέπει να αναγράφεται στους κωδικούς 851-858, κατά περίπτωση.

Πότε υποβάλλουν δήλωση τα ενήλικα τέκνα

Αντίθετα με τα ανήλικα τέκνα που είδαμε ανωτέρω τα ενήλικα τέκνα που πληρούν τις προϋποθέσεις της περίπτωσης β’ της παρ.1 του άρθρου 11 του ν.4172/2013 είναι εξαρτώμενα μέλη εφόσον το ετήσιο φορολογητέο εισόδημά τους δεν υπερβαίνει το ποσόν των 3.000 ευρώ και συνοικούν με τους γονείς τους, ενώ τα ενήλικα τέκνα που πληρούν τις προϋποθέσεις της περίπτωσης γ’ της παρ., 1 του άρθρου 11 του ν.4172/2013 εφόσον το ετήσιο φορολογητέο εισόδημά τους δεν υπερβαίνει το ποσόν των 6.000 ευρώ και συνοικούν με τους γονείς τους. Σε κάθε όμως περίπτωση τα ενήλικα τέκνα που αποκτούν εισόδημα υποβάλλουν χωριστή φορολογική δήλωση σύμφωνα με το άρθρο 67 παρ. 1 του ν.4172/2013.

Πραγματικό εισόδημα, που μπορεί να οδηγήσει στην υποχρέωση υποβάλεις φορολογικής δήλωσης, θεωρείται και το εισόδημα από τόκους καταθέσεων, έστω και ένα λεπτό. Για το λόγο αυτό όταν ανοίγουμε λογαριασμό σε τράπεζα πρέπει εκτός από τον σπουδαστή/φοιτητή, να βάζουμε συνδικαιούχο και ένα από τους γονείς, ώστε να δηλώνει εκείνος τους τόκους καταθέσεων.

Να θυμίσουμε ότι σε περίπτωση συνδικαιούχων λογαριασμού καταθέσεων, του τόκους τους δηλώνει ως εισόδημα αυτός που πραγματικά έχει την κατάθεση και όχι όλοι οι συνδικαιούχοι.

Το τεκμαρτό εισόδημα που μπορεί να έχει ένας σπουδαστής/φοιτητής μπορεί να προέρχεται από την απόκτηση ενός αυτοκινήτου, που είναι στο όνομα του.

Δεν θεωρείται τεκμαρτό εισόδημα η κατοικία που έχει φοιτητής ή σπουδαστής σε άλλη πόλη εκτός αυτής της κύριας κατοικίας των γονέων του.

Φοιτητική κατοικία σε άλλη πόλη από αυτή της κύριας κατοικίας.

Σε κάθε περίπτωση η φοιτητική κατοικία σε άλλη πόλη από αυτή που είναι η κύρια κατοικία της οικογένεια του φοιτητή ή της φοιτήτριας, είναι αντικειμενική δαπάνη δευτερεύουσας κατοικίας του γονέα που έχει την γονική μέριμνα , άσχετα αν το συμβόλαιο έχει συναφθεί στο όνομα του γονέα ή στο όνομα του παιδιού.

Σε περίπτωση όμως που οι φοιτητική κατοικία είναι στην ίδια πόλη με τους γονείς, τότε ο σπουδαστής/φοιτητής έχει την υποχρέωση υποβολής δικής του δήλωσης.

Πότε τα ενήλικα τέκνα άνω των 18ο που έχουν εισόδημα είναι και εξαρτώμενα μέλη.

Όπως γράψαμε αν ένα ενήλικο τέκνο άνω τον 18ο ετών, πληροί τις προϋποθέσεις να είναι εξαρτώμενο μέλος και έχει εισόδημα μέχρι 3.000 ευρώ, μπορεί να μπει και στην δήλωση του γονέα που έχει την γονική επιμέλεια.

Για παράδειγμα αν έχει εισόδημα από ενοίκια 2.400 ευρώ (12/200) τότε μπορεί να μπει και εξαρτώμενο μέλος στην δήλωση των γονέων, παρόλο που είναι υποχρεωμένο να καταθέσει δική του φορολογική δήλωση

Αν όμως εργάζεται και έχει εισόδημα 5.000 ευρώ ετησίως και το αναφερόμενο ενοίκιο 2.400, δηλαδή δηλώνει συνολικά ετήσιο εισόδημα 7.400 ευρώ , πρέπει αν κάνει δική του φορολογική δήλωση και ΔΕΝ μπορεί να είναι εξαρτώμενο μέλος.

Πως αποδεικνύουμε την ιδιότητα του εξαρτώμενου μέλους;

Να θυμίσουμε ότι τα εξαρτώμενα μέλη αναφέρονται στον πίνακα 8 του Εντύπου Φορολογίας Εισοδήματος Ε1.

Για τα άγαμα ενήλικα εξαρτώμενα τέκνα που σπουδάζουν, απαιτείται βεβαίωση της οικείας σχολής εσωτερικού ή εξωτερικού.

Για τα άγαμα ενήλικα τέκνα που είναι άνεργα, απαιτείται βεβαίωση του Ο.Α.Ε.Δ. ότι είναι εγγεγραμμένα στα μητρώα του, ενώ για τα στρατευμένα τέκνα υποβάλλεται σχετική βεβαίωση της στρατιωτικής υπηρεσίας. Για τα λοιπά εξαρτώμενα μέλη, απαιτούνται στοιχεία που να αποδεικνύουν την ηλικία τους και το βαθμό συγγένειας.

Προκειμένου για πρόσωπα που γράφονται στον πίνακα αυτό για πρώτη φορά, απαιτείται συνυποβολή της οικείας ληξιαρχικής πράξης ή βεβαίωσης κατά περίπτωση ή υπεύθυνης δήλωσης του Ν.1599/1986 ότι μέσα σε εύλογο χρόνο θα υποβληθεί η απαραίτητη πράξη ή βεβαίωση.

Προσοχή: Όταν τα ενήλικά τέκνα που πλήρους τις προϋποθέσεις του άρθρου 11 του ΚΦΕ, να θεωρηθούν εξαρτώμενα μέλη, συμπληρωθούν στο πίνακα 8: ΣΤΟΙΧΕΙΑ ΕΞΑΡΤΩΜΕΝΩΝ ΜΕΛΩΝ ΦΟΡΟΛ/ΝΩΝ, δεν χρειάζεται να συμπληρωθούν και στους κωδικό Ο7 – 08 , του εντύπου Ε1 .

Σύμφωνα με τις οδηγίες που έχουν δοθεί για την συμπλήρωση των Κωδικοί 007-008

«Επιλέξτε Χ» πάνω στη λέξη «ΝΑΙ», εάν εσείς ή/και η σύζυγός σας φιλοξενείτε ενήλικα φυσικά πρόσωπα υπόχρεα σε υποβολή δήλωσης, εκτός από αυτούς που αναφέρονται στον Πίνακα 8. Τα στοιχεία που συμπληρώνονται είναι ο ΑΦΜ του φιλοξενούμενου, οι μήνες φιλοξενίας και τα τετραγωνικά μέτρα.»

Η διοίκηση με την Α.1034/2022 έδωσε στην δημοσιότητα το νέο έντυπο Φορολογίας Εισοδήματος Φυσικών Προσώπων (Έντυπο Ε1). Σε αυτό είδαμε ότι υπάρχουν αλλαγές και στον πίνακα 8. ΠΙΝΑΚΑΣ 8 ΣΤΟΙΧΕΙΑ ΕΞΑΡΤΩΜΕΝΩΝ ΜΕΛΩΝ ΦΟΡΟΛΟΓΟΥΜΕΝΩΝ,

Κατά πρώτον είχαμε την ενημέρωση των ημερομηνιών.

α. Ενημέρωση ημερομηνιών στο λεκτικό : Άγαμα τέκνα που γεννήθηκαν από 1/1/2003 έως 31/12/2021. Άγαμα τέκνα που γεννήθηκαν από 1/1/1996 και φοιτούν ………..

β. Είχαμε ακόμη την προσθήκη κωδικού : Στον αριθμό τέκνων του πίνακα 8 περ. 1 (αριθμητικά) έχει προστεθεί ο κωδικός 033

Σύμφωνα με την απόφαση στον υποπίνακα 1 δηλώνονται διακριτά τα κοινά τέκνα του υπόχρεου και της συζύγου/ΜΣΣ, καθώς και τα τέκνα καθενός εξ αυτών που δεν έχουν αποκτήσει από κοινού (μη κοινά τέκνα).

Ειδικότερα, οι σχετικοί κωδικοί συμπληρώνονται ως εξής:

– στον κωδικό 003 συμπληρώνεται για τον υπόχρεο το σύνολο των τέκνων του, ήτοι τα κοινά τέκνα με τη σύζυγο/ΜΣΣ και τα μη κοινά τέκνα του.

– στους κωδικούς 033 και 004 συμπληρώνονται για τον υπόχρεο και τη σύζυγο/ΜΣΣ αντίστοιχα, τα μη κοινά τέκνα τους.

Για την εφαρμογή της διάταξης της παρ. 1 του άρθρου 16 ΚΦΕ, λαμβάνονται υπόψη για τον υπόχρεο ο κωδ. 003 και για τη σύζυγο/ΜΣΣ αθροιστικά οι κωδ. 004 και 003 αφαιρούμενου του πλήθους των τέκνων του κωδ. 033.

Σε περίπτωση που οι γονείς των τέκνων δεν υποβάλουν από κοινού δήλωση μπορεί να συμπληρώνεται και ο ΑΦΜ του ετέρου γονέα.

Ο Αποστόλης Αλωνιάτης είναι οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας.